El acuerdo con el Fondo Monetario Internacional (FMI) para relajar las metas de acumulación de reservas solo le da un respiro a la Argentina. Al pasar el objetivo de reunir unos u$s5.000 millones para el primer semestre del año próximo, se agregó mayor presión sobre las necesidades financieras de 2026.

Al respecto, el Centro de Estudios Económicos del Banco Provincia señala que “en 2026, el Gobierno tiene que pagar u$s13.500 millones de deuda externa”. “Con un rojo de cuenta corriente de u$s10.000 millones (proyección oficial), el año que viene hacen falta u$s23.500 millones para cerrar la brecha externa. Sin financiamiento de mercado esto se complica”, advierte la entidad.

En ese sentido, recuerda que el “Staff Report” del FMI relajó la meta de reservas para este año, eliminó el objetivo de septiembre y el Banco Central deberá sumar u$s5.000 millones hasta diciembre. Anteriormente, debía acumular u$s4.000 millones hasta el 30 de septiembre y u$s8.000 millones antes de fin de año.

El economista de ese centro de estudios, Matías Rajnerman, opinó que “relajar la meta de reservas con el FMI puede hacer más fácil el corto plazo, pero complica el mediano”.

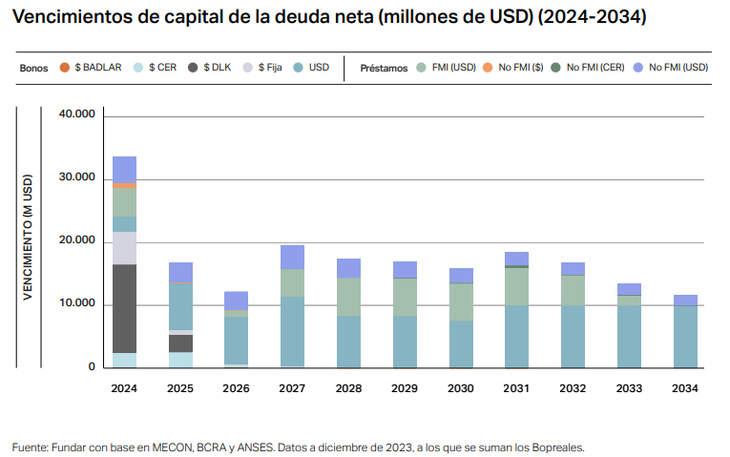

vencimientos-capital-fundar

“Entre déficit de cuenta corriente y pagos de deuda, en 2026 hay que cubrir más de u$s20.000 millones. Con la mitad de la relación reservas-PBI que la región”, explica Rajnerman, quien se pregunta entonces “¿cómo se reabre el crédito?”

El reporte del centro de estudio indica que “la relación entre reservas y riesgo país es estrecha”. “Los países con más reservas tienen menos riesgo país y viceversa. Con la nueva meta, las reservas cerrarían 2025 en u$s45.000 millones: 7,5% del PBI (15% el promedio regional). Así, será difícil reabrir el crédito externo”, señala el profesional.

Leonardo Anzalone, del Centro de Estudios Políticos y Económicos (CEPEC), señaló a Ámbito que “a partir del 2026, los vencimientos con organismos internacionales empiezan a tener un volumen mucho más grande”. Con el FMI entre capital e intereses se acercan a los u$s5.000 millones, explicó.

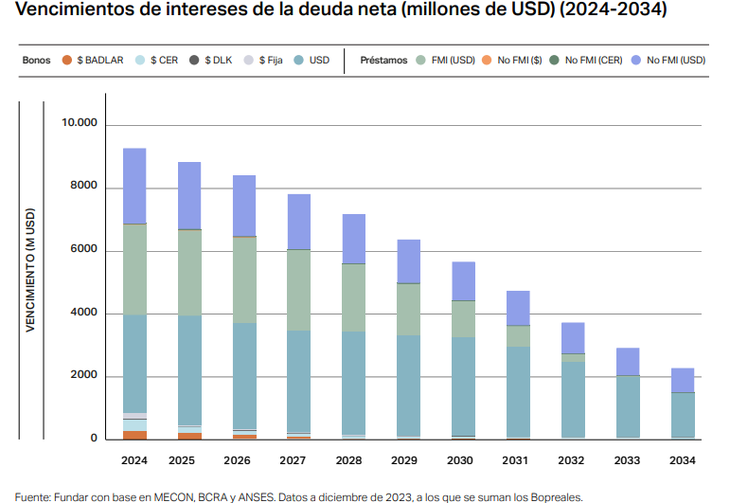

vencimientos-intereses-fundar

El profesional indicó que “la evolución va a tener que ver con las posibilidades que tenga el actual Gobierno de rollear la deuda, es decir, de pagar intereses y patear para adelante el capital, que es básicamente lo que hacen las finanzas internacionales”.

“Ahora, para poder patear para adelante los plazos de capital, lo que se necesita es una baja considerable del riesgo país”, añadió. El economista comentó que se pueden tomar al menos tres elementos a tener en cuenta para la baja del riesgo.

“Hay un riesgo electoral, si se quiere, que está presente en el en el riesgo país, pero no creo que sea lo más importante, aunque por supuesto que está”, indicó al referirse a las próximas elecciones de octubre.

Anzalone consideró que “el segundo elemento y no por eso menos importante, es el contexto internacional, todavía complejo, donde el mundo está discutiendo aranceles. Cuando eso se da, en general, los países buscan activos de calidad ‘fly to quality’”, explicó. “Y en tercer lugar, me parece que hay un hecho importante y que se pone en valor en el en el Staff Report, que tiene que ver con que Argentina inicia un proceso de acumulación de reservas que no venía haciendo”, aseguró.

El economista del CEPEC explicó que el Gobierno “necesita acumular reservas y ese ‘engorde’ del Banco Central va a hacer que manteniendo el ancla fiscal y una conducta monetaria adecuada el riesgo país caiga a niveles que nos permitan renovar la deuda”.

Con la ayuda del FMI se puede lograr

Guido Zack, director de Economía de FUNDAR, plantea que el problema de la acumulación de reservas es de menor importancia ante el FMI que incumplir un pago. “Siempre que haya voluntad política del Fondo Monetario va a haber ‘waivers’ para no generar obstáculos importantes”. “Las metas son relativas, hay que tomarlas con pinza”, consideró.

Zack consideró vital que la Argentina comience a acumular reservas, de todos modos. Existe una correlación entre los dólares contenidos en el banco central, el PBI y la tasa de riesgo. En promedio la región tiene 4 puntos menos que Argentina con un 20% de reservas, explicó.

“El resto de los países de la región tienen reservas positivas por 20 puntos del Producto o más también, eso implicaría que Argentina con 15 puntos del Producto debería tener entre u$s80.000 y u$s90.000 millones de reserva neta. Estamos muy lejos de eso”, señaló.

Cabe destacar que hoy las reservas netas del BCRA son de u$s7.211 millones.

El economista dijo que “necesitamos dólares genuinos, que no necesariamente provengan del comercio exterior o de la cuenta corriente”

“El desafío sigue siendo el mismo, bajar el riesgo país de forma tal de poder refinanciar vencimientos a una tasa compatible con sostenibilidad”, explicó el director de Fundar. Hay dos variables que lucen como contrapuestas. Por un lado acumular y ganar las elecciones. Para lo primero se requiere de un dólar más caro, lo que haría desalentar las importaciones e impulsar las exportaciones, pero generaría inflación. Para lo segundo conviene revalorar el peso y bajar la inflación, pero no se juntan dólares.

“Lo más probable que es un poco de las dos. Lo que está haciendo el Gobierno es ir con todo por el resultado de electoral hoy y mañana empezar a juntar reservas”, dijo Zack.

Fuente

Ambito